Es gibt Aussagen, die lassen schon beim Lesen stutzen. So wie in der Einladung der Leipziger Linken zur Teilnahme an der nächsten Demonstration „Genug ist genug“ am Montag, 12. Dezember, um 18 Uhr, auf dem Kleinen Wilhelm-Leuschner-Platz. Ein berechtigtes Anliegen, das vor allem die Nöte der wirklichen Armutsgefährdeten und Niedriglöhner in Leipzig in Zeiten rasant steigender Lebensmittel- und Energiepreise auf die Tagesordnung setzt. Aber seit wann gehören Haushalte, die bis zu 3.600 Euro im Monat zur Verfügung haben, dazu?

Aber genau so klang das: „Laut Berechnung der Sparkasse müssen Haushalte mit einem monatlichen Nettoeinkommen von weniger als 3.600 Euro immer häufiger am Ende des Monats aus ihren Ersparnissen leben. Das betrifft 60 Prozent der Bevölkerung. Währenddessen haben allein in diesem Jahr die Stromkunden rund 50 Milliarden Euro den Energiekonzernen als Übergewinne gezahlt.“

Hat die Sparkasse so eine Behauptung tatsächlich aufgestellt?

Es geht sogar noch heftiger.

Auf einer Website mit dem Name „Forschung und Wissen“ wird sogar die Armutsgrenze schnell mal auf 3.600 Euro hochgelegt. „Folgen der Inflation. Sparkassen warnen: 3.600 Euro netto ist die neue Armutsgrenze“ lautet dort die knallende Überschrift.

Clickbaiting mit Armutsquote

Und lesen kann man dazu:

„Aktuell warnen die Sparkassen vor den gravierenden Folgen, welche die inflationsbedingten Preissteigerungen in Deutschland für die meisten Bundesbürger haben werden. Man kam zu dem Ergebnis, dass bereits jetzt rund 60 Prozent der privaten Haushalte in Deutschland mehr als ihre gesamten monatlichen Einkünfte für die alltäglichen Ausgaben aufbringen müssen.

Im Wortlaut sagte Helmut Schleweis, der Präsident des Deutschen Sparkassen- und Giroverbandes kürzlich auf einer Pressekonferenz, dass nach Berechnungen der Sparkassen Haushalte mit einem Nettoeinkommen von weniger als 3.600 Euro derzeit am Monatsende kein Geld mehr übrig haben und finanziellen Differenzen aktuell nur durch Ersparnisse ausgleichen können.“

Wenigstens das mit dem Deutschen Sparkassen- und Giroverband stimmt. Da haben wir natürlich nachgefragt, denn an der erwähnten Pressekonferenz haben wir ja nicht teilgenommen. Was hat Helmut Schleweis da aber wirklich gesagt?

Jedenfalls nichts mit Armutsgrenze, wie uns Stefan Marotzke, Pressesprecher des Deutschen Sparkassen- und Giroverband, mitteilt: „Ganz wichtig erscheint uns zunächst der Hinweis: Der DSGV hat niemals die Begrifflichkeit ‚Armutsgrenze‘ verwendet.“

Das war also bei „Forschung und Wissen“ nur reines Clickbaiting.

Aber mit einem irritierenden Hintergrund, denn auch die Formulierung „am Monatsende kein Geld mehr übrig haben“ führt in die Irre.

Kein Geld mehr da am Monatsende?

Stefan Marotzke: „Unsere Aussagen beziehen sich ausschließlich auf die Sparfähigkeit der Haushalte in Deutschland! Unsere Berechnungen dazu greifen zurück auf offizielle Daten des Statistischen Bundesamtes zu Einkommens- und Verbrauchspositionen der Haushalte in Deutschland (ohne Transferleistungen). Diese zeigen, dass bei Haushaltsnettoeinkommen bis zu 3.600 Euro die monatlichen Ausgaben die laufenden Einnahmen übersteigen. Da sich in den letzten zwei Monaten zum Teil noch stärkere Preiserhöhungen ergeben haben, ist nicht auszuschließen, dass sich die Situation auch noch verschärfen könnte.“

Zu beachten ist also: Der DSGV hat bei seinen Berechnungen die Transferleistungen herausgerechnet. Die natürlich gerade bei geringen Einkommen und Renten besonders hoch sind. Lässt man diese Transferleistungen (Renten, Arbeitslosengeld, Grundsicherung, Kindergeld, Mutterschaftsgeld, Bafög usw.) drin, kommen sämtliche Einkommensklassen auf einen positiven Durchschnittswert.

Es bleibt am Monatsende mehr übrig, als ausgegeben wurde. Statistisch betrachtet.

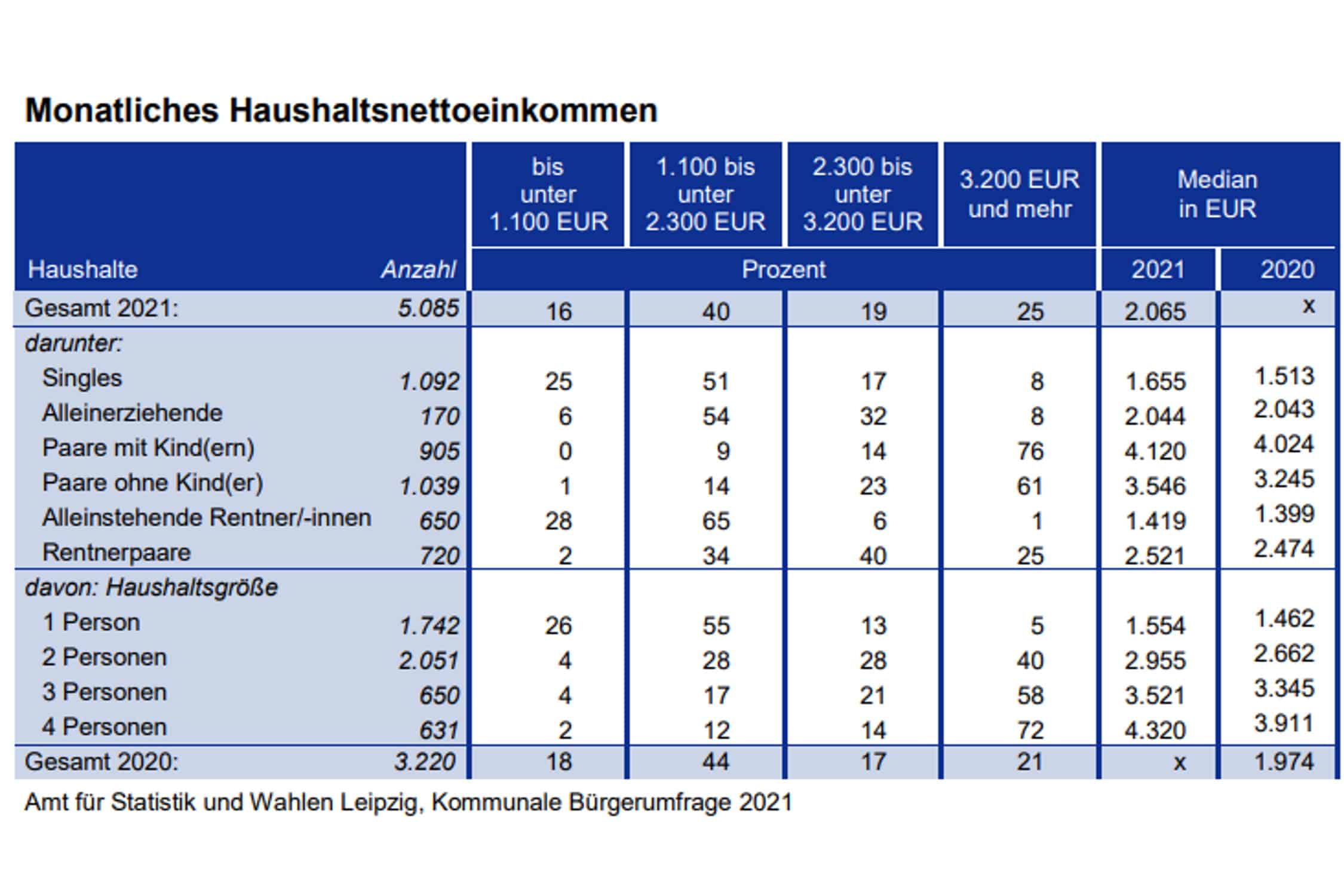

Denn das sind natürlich alles nur Durchschnittswerke, die vom Statistischen Bundesamt in größere Abständen im Rahmen eine Befragung stichprobenartig erhoben und dann hochgerechnet werden. Die letzte Befragung dieser Art fand 2020 statt. Da wurden insgesamt 7.513 Haushalte zu ihren Einnahmen und Ausgaben befragt. Und die Ergebnisse wurden dann auf die Grundgesamtheit von 38 Millionen Haushalten hochgerechnet.

Jüngere Daten gibt es also gar nicht, sodass weder die Folgen der Corona-Pandemie noch die steigenden Lebenshaltungskosten von 2022 erfasst werden konnten. Also auch keine Auswirkung dieser Kostenentwicklung auf die Einkommenssituation der Haushalte.

Weshalb eben auch der alarmierende Tonfall der Linken deplatziert wirkt.

Die Transferleistungen gehören dazu

„Die betroffenen Haushalte müssen zur Deckung der entstehenden Lücken auf Reserven und Ersparnisse, aber auch auf staatliche Transfers zurückgreifen. Das betrifft auch Einkommensgruppen von 2.500 bis 3.600 EUR, die bisher in aller Regel keine staatlichen Transferleistungen erhalten haben und sich aus eigener Kraft finanzieren konnten“, betont Stefan Marotzke diesen Aspekt.

„Unsere Empfehlung wäre, sich bei etwaigen Entlastungen auf diese besonders betroffenen Einkommensgruppen sowie auf die Deckelung der Energiepreise zu konzentrieren – was ja auch geschehen soll!“

Und dem DSGV ging es eben um ein völlig anderes Thema – die Sparfähigkeit.

Stefan Marotzke: „Herr Schleweis hat bereits im März im Rahmen der Bilanzpressekonferenz des DSGV gesagt, dass bestimmte Szenariorechnungen ergeben, ‘dass wenn nicht signifikant gegengesteuert würde, perspektivisch rund 60 % der deutschen Haushalte nur noch wenig oder gar nicht mehr sparfähig sein könnten’.

Inzwischen wurde in einigen Medien daraus eine Armutsgrenze gemacht. Wir legen Wert darauf, dass wir diese Begrifflichkeit niemals benutzt haben, sie ist auch in diesem Zusammenhang schlicht falsch!“

Es geht also schlichtweg darum, ob die betroffenen Haushalte am Monatsende noch Geld übrig haben, um es zum Beispiel auf ein Sparkonto zu legen und damit für größere Ausgaben in der Zukunft zu sparen. Oder um Wikipedia zu zitieren: „Spart ein Wirtschaftssubjekt (Privathaushalt, Unternehmen oder Staat), verbraucht es also weniger, als es verbrauchen könnte, entsteht eine Leistungsreserve.“

Was dann wieder zur so gern zitierten Vermögensbildung und zur Sparquote führt. Das heißt: Wenn sie monatlich mehr Geld ausgeben müssen, haben die Haushalte weniger Geld zum Sparen zur Verfügung.

Ja, warum sparen sie denn?

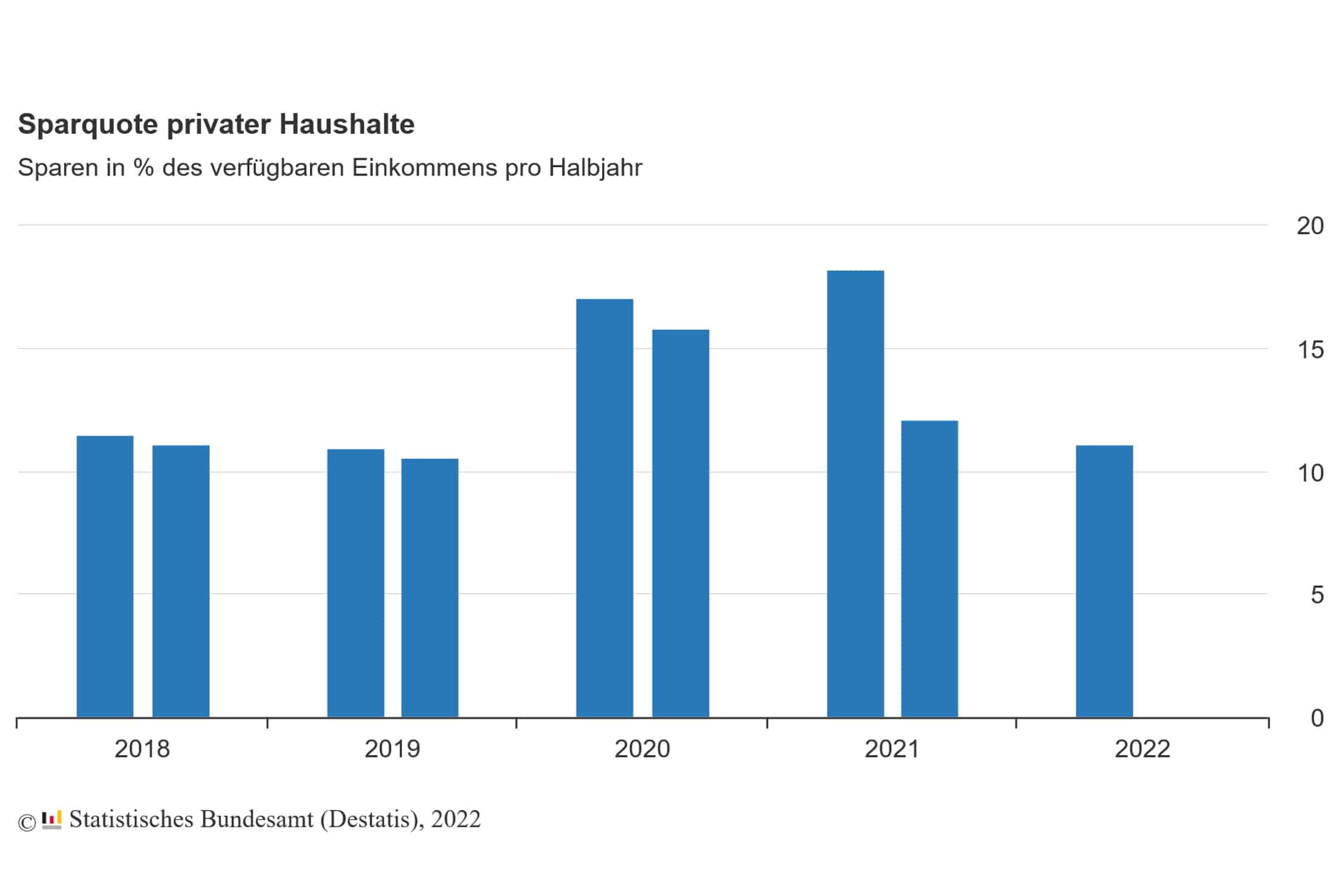

Ausgerechnet die Haushaltsbefragung von 2020 aber fiel in eine Zeit, in der die deutschen Haushalte mehr sparten als in den Vorjahren. Corona führte ganz unübersehbar dazu, dass die Deutschen weniger Geld ausgaben. Die Sparquote stieg.

„Im 1. Halbjahr 2021 erreichte sie bedingt durch die Corona-Einschränkungen mit 18,2 % einen historischen Höchstwert“, schrieb das Statistische Bundesamt zum Weltspartag am 25. Oktober.

„Während die privaten Haushalte in den ersten anderthalb Jahren seit Ausbruch der COVID-19-Pandemie Anfang 2020 weniger konsumierten und mehr sparten als gewöhnlich, führte die Aufhebung vieler pandemiebedingter Einschränkungen im 2. Halbjahr 2021 zu deutlich steigenden Konsumausgaben und einem Rückgang der Sparquote auf 12,1 %.“

Was einen weiteren Aspekt deutlich macht. Denn die Zahlen aus der Haushaltsbefragung zeigen eben nicht, ob die Leute mit ihrem monatlich zur Verfügung stehenden Geld auskommen und „am Monatsende“ noch was übrig haben. Sie zeigen nur, was die Menschen tatsächlich eingenommen und ausgegeben haben.

Darin stecken auch Luxusanschaffungen, Urlaube, Weihnachtsgeschenke, Hochzeitsfeiern, Gesundheitsausgaben, Geräteneuanschaffungen wie Laptops, Handys, Waschmaschinen oder Einbauküchen usw. Alles Dinge, für die man gewöhnlich spart und die man dann aus dem Ersparten bezahlt.

Was für Haushalte sind das eigentlich?

Und da wir nun gerade die Erhebung von 2020 auf dem Bildschirm haben, schauen wir mal bei der Einkommensgruppe nach, für die jetzt augenscheinlich auch die Linke Alarm schlägt.

Das durchschnittliche Haushaltsnettoeinkommen der Haushalte in der Einkommensklasse 2.600 bis 3.600 Euro betrug 3.073 Euro im Jahr 2020. Die Gesamteinnahmen betrugen sogar 4.634 Euro, was dann sogar Gesamtausgaben von 4.468 ermöglichte.

Man ahnt schon, dass hier völlig verschiedene Haushalte und Haushaltsmodelle zusammengeworfen sind.

Dass die Einnahmen so deutlich über den Nettoeinkommen liegen, hat zum Beispiel damit zu tun, dass Haushalte dieser Einkommensgruppe auch noch durchschnittlich 1.194 Euro an öffentlichen Transferzahlungen pro Monat bekommen. Hier fallen staatliche Renten besonders stark ins Gewicht.

Aber spannend ist auch der Blick auf die Ausgaben, denn natürlich wird das ganze Geld nicht in Konsum gesteckt. Auch nicht in dieser Einkommensgruppe.

Allein 827 Euro geben diese Haushalte monatlich zur Bildung von Geldvermögen aus.

Autsch.

Sie sparen also. Und zwar nicht zu knapp.150 Euro geben sie auch noch zur Tilgung und Verzinsung von Krediten aus, 99 Euro zur Bildung von Sachvermögen. Alles Summen, die natürlich deutlich über denen der geringeren Haushaltseinkommen liegen – und andererseits wieder deutlich unter denen der höheren Einkommen.

Wenn dann also am Monatsende eine Null da steht, bedeutet das eben nicht, dass „am Monatsende kein Geld mehr übrig“ ist. Eher das Gegenteil.

Diese Haushalte leben nicht von ihren Ersparnissen, wie die Linke aus den ganzen konfusen Meldungen herausgelesen haben will. Auch wenn sie sich mehr leisten und mehr Kredite aufhalsen als ärmere Haushalte.

Und da auch in Leipzig viele Paare mit Kindern darunter sind, bekommen sie auch staatliche Transferleistungen, die mit dafür sorgen, dass am Monatsende in der Regel ein kleines Plus dasteht und eben kein Minus.

Empfohlen auf LZ

So können Sie die Berichterstattung der Leipziger Zeitung unterstützen:

Keine Kommentare bisher