In der vergangenen Woche veröffentlichte das in Berlin ansässige Deutsche Institut für Wirtschaftsforschung (DIW) einen Wochenbericht, in dem die ungleiche Vermögensverteilung in Deutschland thematisiert wurde. Und es ist wie bei den Einkommen: Das Geld fließt hin zu den Reichen. Denn Vermögen heckt Zinsen, während auf der Haben-Seite der Geringverdiener eher Kredite stehen, die sie abstottern müssen.

Die Themen Vermögensungleichheit und Vermögenssteuer als Instrument zur Bekämpfung dieser Ungleichheit haben in diesem Sommer in Politik und Medien wieder mal für viel Diskussionsstoff gesorgt, was sicherlich auch den Landtagswahlen in einigen ostdeutschen Ländern geschuldet war, stellt das DIW dazu fest. Für viele geht gefühlt die Schere zwischen Arm und Reich immer weiter auf. Der Frage, ob die Vermögensungleichheit tatsächlich zunimmt, geht die vorliegende Studie nach, die die bisherigen Untersuchungen des DIW Berlin zur Vermögensungleichheit in Deutschland für den Zeitraum 2002 bis 2017 aktualisiert. 2017 ist das Jahr mit den aktuellsten verfügbaren sowie aufbereiteten Vermögensdaten.

Nettovermögen wächst seit 2012 um mehr als 20 Prozent

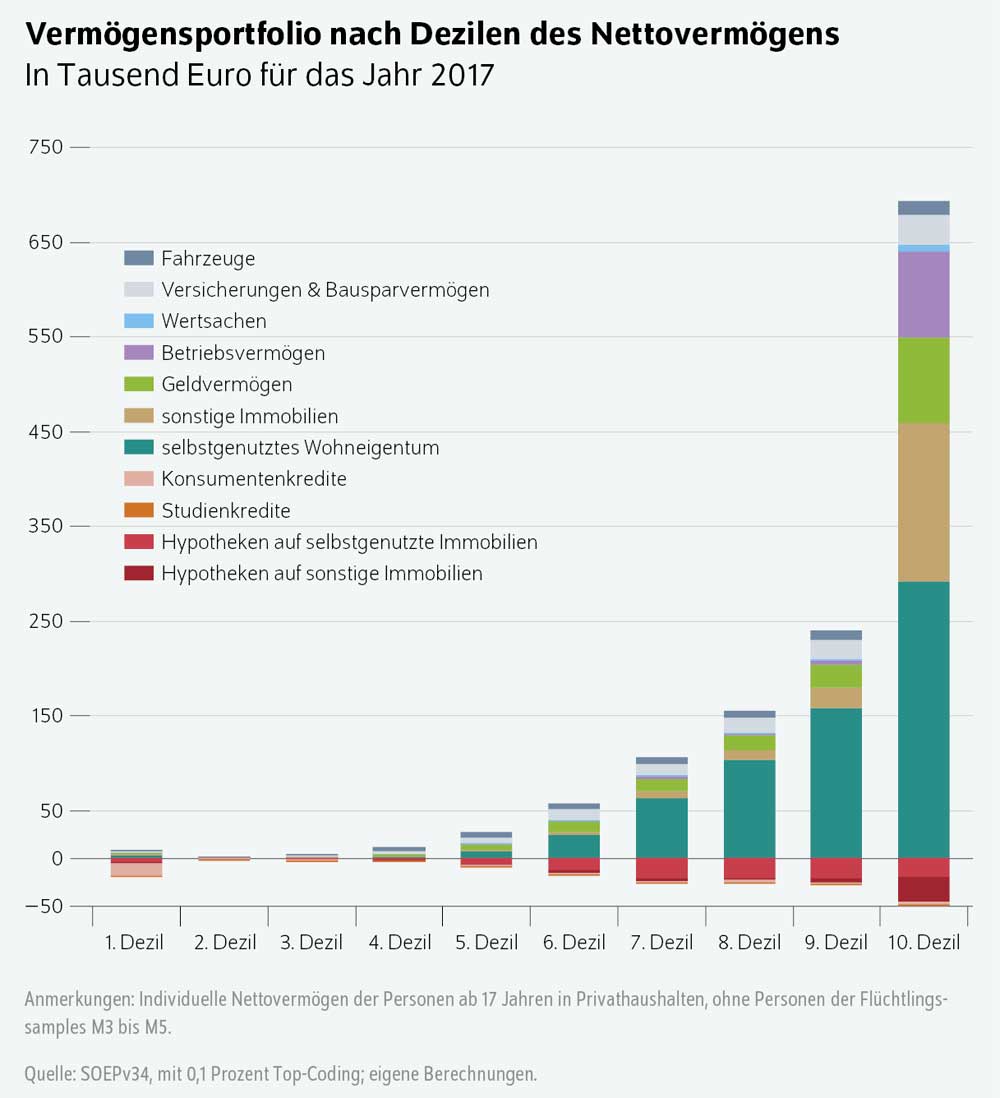

Das individuelle durchschnittliche Nettovermögen lag nominal im Jahr 2017 bei mehr als 108.000 Euro. Der Median der Vermögensverteilung, also der Wert, der die reichsten 50 Prozent der Bevölkerung von der ärmeren Hälfte trennt, lag mit rund 26.000 Euro oder einem Viertel wesentlich niedriger als der Durchschnitt, was auf eine hohe ungleiche Verteilung hinweist. Rund 15 Prozent aller Erwachsenen verfügten über kein persönliches Vermögen – bei sechs Prozent waren die Verbindlichkeiten sogar höher als das Bruttovermögen.

Wer zum reichsten Zehntel der Bevölkerung ab 17 Jahren gehört, besitzt ein nominales Nettovermögen von mehr als 275.000 Euro, beim reichsten Prozent liegt der Schwellenwert bei etwas mehr als einer Million Euro.

Von 2002 bis 2012 zeigen sich über die Verteilung hinweg nur leichte Veränderungen. Anders verhält es sich jedoch für den Zeitraum von 2012 bis 2017: Das durchschnittliche individuelle Nettovermögen legte nominal um knapp 22 Prozent signifikant zu. Diese relative Veränderung betraf nahezu die gesamte Verteilung mit Ausnahme derjenigen mit einem Vermögen von null, während die absolute Zunahme vor allem in der oberen Hälfte der Vermögensverteilung stattfand.

Vermögensungleichheit verharrt auf hohem Niveau

Ein Standardmaß zur Messung von Vermögensungleichheit ist der Gini-Koeffizient. Je höher der Wert ist, desto ausgeprägter ist die gemessene Ungleichheit. Von 2002 bis 2007 stieg der Gini-Koeffizient für Vermögen von 0,776 auf 0,799 signifikant. Seitdem verharrt die Vermögensungleichheit auf einem hohen Niveau, vor allem im Vergleich zur Einkommensverteilung, wo der Gini-Koeffizient der bedarfsgewichteten verfügbaren Haushaltseinkommen bei knapp 0,3 liegt.

Wird beim Vermögen der Wert von Kraftfahrzeugen berücksichtigt und die Restschulden von Ausbildungskrediten abgezogen, fällt der Gini-Koeffizient im Jahr 2017 mit 0,759 nur geringfügig kleiner aus als ohne diese Komponenten. Im internationalen Vergleich ist Deutschland eines der Länder im Euroraum mit der höchsten Vermögensungleichheit.

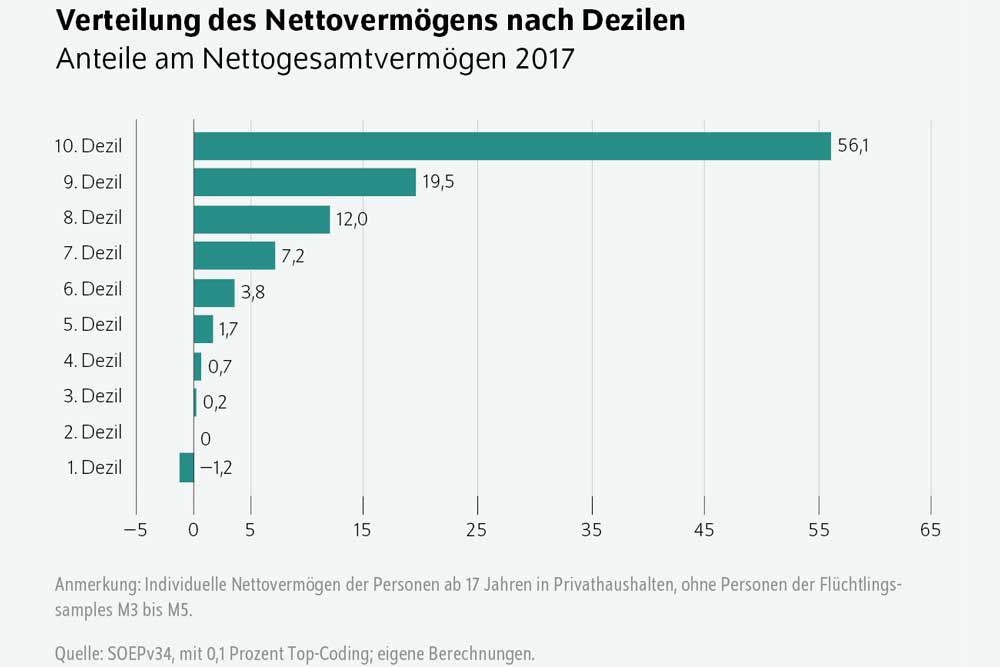

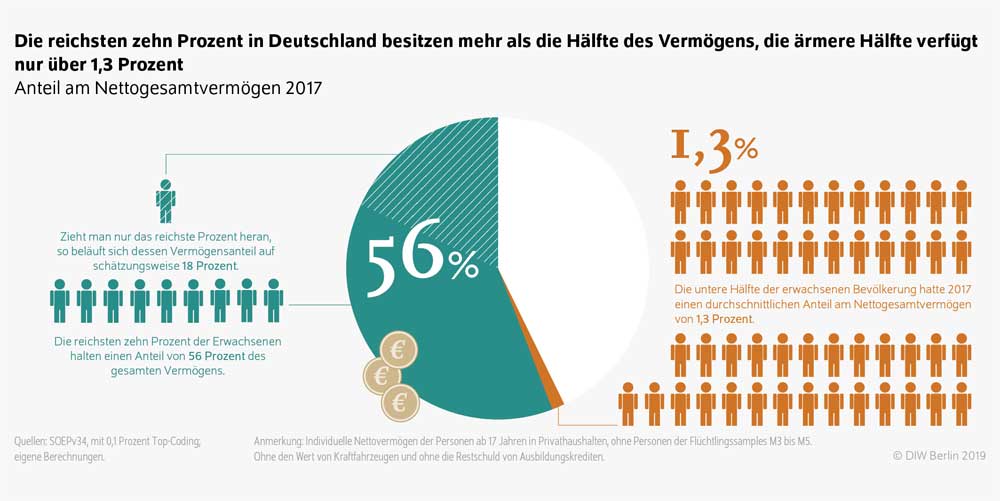

Den reichsten zehn Prozent der Bevölkerung gehören 56 Prozent des Gesamtvermögens

Die Vermögenskonzentration kann auch durch den Anteil am deutschen Gesamtvermögen beschrieben werden. So hatte im Jahr 2017 die untere Hälfte der Bevölkerung ab 17 Jahren einen durchschnittlichen Anteil am Nettogesamtvermögen von 1,3 Prozent. Am oberen Ende der Verteilung halten die reichsten zehn Prozent einen Anteil von 56 Prozent des Gesamtvermögens.

Zieht man nur das reichste Prozent heran, so beläuft sich deren Vermögensanteil auf schätzungsweise 18 Prozent. Dies ist ungefähr so viel, wie die ärmsten 75 Prozent der Bevölkerung zusammen an Vermögen halten.

Bei der Interpretation dieser Ergebnisse muss beachtet werden, dass eine bevölkerungsrepräsentative Stichprobe wie das SOEP den Bereich sehr hoher Vermögen tendenziell untererfasst und somit das Ausmaß der tatsächlich in Deutschland vorhandenen Vermögensungleichheit unterschätzt. Vermutlich ist es in den vergangenen zehn Jahren zu einem Anstieg der Vermögensungleichheit gekommen, da die Zahl der Vermögensmillionäre seit 2008 um 69 Prozent oder gut 550.000 Personen zugenommen hat.

Individuelle Vermögensposition stark abhängig von Alter, Region und Einkommen

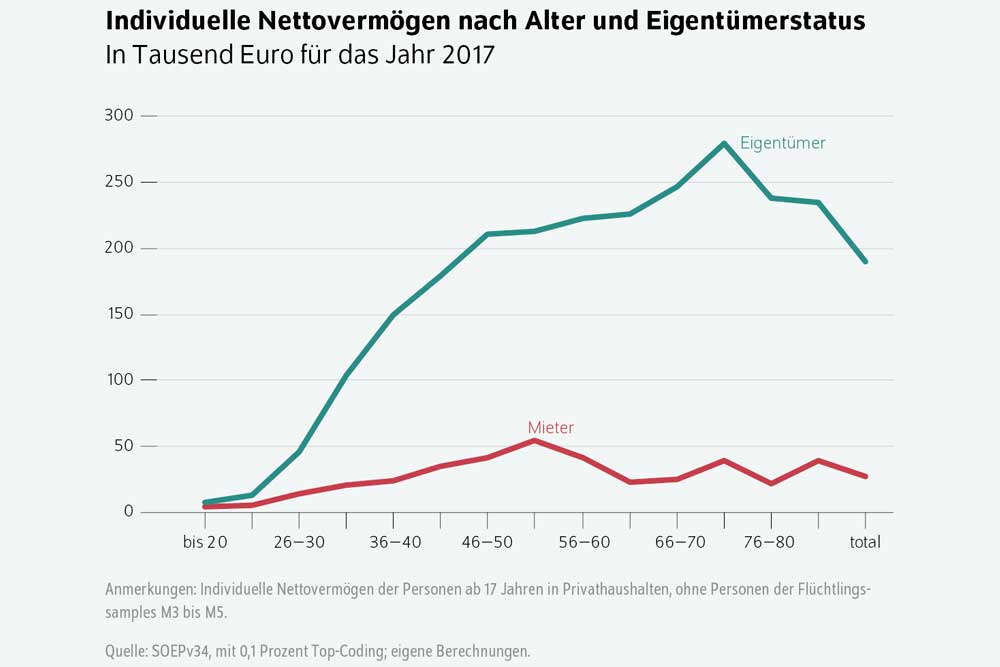

Ein Vergleich der Vermögensbestände nach Geburtskohorten zeigt ein deutliches Lebenszyklusmuster. Bis zu einem Alter von 25 Jahren verfügen junge Erwachsene über sehr geringes oder gar kein Vermögen. Mit Abschluss der Ausbildungsphase und dem Eintritt in das Erwerbsleben besteht die Möglichkeit, zu sparen und eigenes Vermögen aufzubauen. Mit zunehmendem Lebensalter steigt das durchschnittliche Nettovermögen deutlich.

Mit dem Übergang in die Rentenphase geht das Vermögen leicht zurück, weil Lebensversicherungen ausgezahlt und Vermögen verzehrt werden, um das wegfallende Erwerbseinkommen zu kompensieren. In der mittleren Ruhestandsphase steigt dann signifikant die Wahrscheinlichkeit von Erbschaften oder Schenkungen, sowohl durch die Elterngeneration als auch durch Ehe- und Lebenspartner/-innen. Im höheren Rentenalter findet tendenziell ein Entsparen statt, weil sowohl private Ausgaben für Krankheit und Pflege steigen als auch vermehrt Schenkungen an Dritte getätigt werden.

Die Geburtskohorte der zwischen 1966 und 1970 Geborenen hat zwischen 2012 und 2017 mit 46.000 Euro den größten Vermögenszuwachs erzielt (im Jahr 2017 waren diese Personen zwischen 47 und 51 Jahren alt).

Westdeutsche mit durchschnittlich höheren Nettovermögen als Ostdeutsche

Das individuelle Nettovermögen in Westdeutschland ist im Durchschnitt mit 121.500 Euro mehr als doppelt so hoch wie in Ostdeutschland mit 55.000 Euro. Mit zunehmendem Lebensalter nimmt zudem auch der Vermögensabstand zwischen Ost- und Westdeutschland zu: Während im Jahr 2017 bei den 21- bis 25-Jährigen diese Differenz bei 5.000 Euro liegt, beträgt sie bei den 51- bis 55-Jährigen 51.000 Euro und erreicht seinen höchsten Unterschied bei den 76- bis 80-Jährigen mit 133.000 Euro.

Die große Differenz insbesondere im höheren Lebensalter erklärt sich aus den wenigen Sparmöglichkeiten zu DDR-Zeiten, einem niedrigen Lohnniveau nach der Wiedervereinigung, durch geringe Marktwerte von Immobilien in weiten Teilen Ostdeutschlands sowie kleineren Anteilen an Haus- und Wohnungseigentum im Vergleich zu Westdeutschland.

Je höher das Haushaltseinkommen, desto höher das Vermögen

Neben Wertsteigerungen, Erbschaften und Schenkungen zählt das Sparen zu den wichtigsten Quellen für den Vermögensaufbau. Die Höhe des Sparbetrags ist dabei im Wesentlichen abhängig von der Höhe des verfügbaren Einkommens. Im Folgenden wird das bedarfsgewichtete Haushaltsnettoeinkommen in Beziehung gesetzt zum Nettovermögen.

Legt man bei der Einteilung der Dezile nicht das individuelle Nettovermögen, sondern das Haushaltsnettoeinkommen zugrunde, zeigt sich zunächst wenig überraschend, dass je höher das Einkommen ist, desto höher auch das Nettovermögen ausfällt. Vergleicht man die beiden Zeitpunkte 2012 und 2017 miteinander, so hat sich in den beiden untersten Einkommensdezilen das bereits vergleichsweise geringe Nettovermögen dieser Personen um nominal 3.500 bis etwa 5.000 Euro reduziert.

Ab dem dritten Einkommensdezil zeigen sich nennenswerte Zuwächse, die aber je nach Position unterschiedlich stark ausfallen. So beläuft sich der Zuwachs in den Dezilen drei, acht und neun auf rund zehn Prozent, im siebten Dezil auf annähernd ein Viertel und in den Dezilen vier, fünf und zehn auf mehr als ein Drittel. Der absolute Zuwachs ist im obersten Dezil mit 90.000 Euro am höchsten.

Dies bedeutet im Ergebnis, dass sich bei einer gemeinsamen Betrachtung von Einkommen und Vermögen die Vermögenssituation in den beiden einkommensschwächsten Dezilen verschlechtert hat, während gleichzeitig im einkommensstärksten Dezil signifikante Zuwächse beim Vermögen stattfanden.

Immobilienbesitz erhöht das Vermögen beträchtlich

Der Anteil der Personen, die zur Miete wohnen, ist in Ostdeutschland höher als in Westdeutschland. Gerade Immobilienbesitzer/-innen erzielten aber in den vergangenen Jahren deutliche Wertsteigerungen. Daher lohnt eine Analyse der Vermögen nach Eigentümerstatus.

Beide Gruppen unterscheiden sich signifikant in der Höhe der Nettovermögen. Zudem steigt die Höhe des Nettovermögens im Altersverlauf bei Eigentümer/-innen weitaus stärker als bei Mieter/-innen. Das individuelle Nettovermögen erreicht mit einem Wert von knapp 280.000 Euro bei Eigentümer/-innen im Alter von 71 bis 75 Jahren seinen Höchststand. Bei Mieter/-innen wird im Durchschnitt der Maximalwert von 55.000 Euro bereits im Alter von 51 bis 55 Jahren erreicht.

Das DIW-Papier erörtert dann auch noch diverse Möglichkeiten, wie Menschen mit niedrigen Einkommen beim Vermögensaufbau vom Staat unterstützt werden könnten. Eine Vermögenssteuer hält das DIW dabei nicht für hilfreich, weil diese zu bürokratisch sei. Stellt aber bei staatlichen Instrumenten wie dem Baukindergeld starke Mitnahmeeffekte fest. Eine Veränderung der Einkommenssteuern wird freilich nicht diskutiert.

So bleibt es also bei der Feststellung, dass die Vermögen in Deutschland sichtlich ungleich verteilt sind und sich daran wohl bei bestehenden Verhältnissen auch nichts ändert, die Spreizung eher noch erhöht.

Neuer WSI-Verteilungsbericht der Hans-Böckler-Stiftung: Arme Haushalte zunehmend tiefer unter der Armutsgrenze

Hinweis der Redaktion in eigener Sache (Stand 1. Oktober 2019): Eine steigende Zahl von Artikeln auf unserer L-IZ.de ist leider (!) nicht mehr für alle Leser frei verfügbar. Trotz der hohen Relevanz vieler unter dem Label „Freikäufer“ erscheinender Artikel, Interviews und Betrachtungen in unserem „Leserclub“ (also durch eine Paywall geschützt) können wir diese leider nicht allen online zugänglich machen.

Trotz aller Bemühungen seit nun 15 Jahren und seit 2015 verstärkt haben sich im Rahmen der „Freikäufer“-Kampagne der L-IZ.de nicht genügend Abonnenten gefunden, welche lokalen/regionalen Journalismus und somit auch diese aufwendig vor Ort und meist bei Privatpersonen, Angehörigen, Vereinen, Behörden und in Rechtstexten sowie Statistiken recherchierten Geschichten finanziell unterstützen und ein Freikäufer-Abonnement abschließen.

Wir bitten demnach darum, uns weiterhin bei der Erreichung einer nicht-prekären Situation unserer Arbeit zu unterstützen. Und weitere Bekannte und Freunde anzusprechen, es ebenfalls zu tun. Denn eigentlich wollen wir keine „Paywall“, bemühen uns also im Interesse aller, diese zu vermeiden (wieder abzustellen). Auch für diejenigen, die sich einen Beitrag zu unserer Arbeit nicht leisten können und dennoch mehr als Fakenews und Nachrichten-Fastfood über Leipzig und Sachsen im Netz erhalten sollten.

Vielen Dank dafür und in der Hoffnung, dass unser Modell, bei Erreichen von 1.500 Abonnenten oder Abonnentenvereinigungen (ein Zugang/Login ist von mehreren Menschen nutzbar) zu 99 Euro jährlich (8,25 Euro im Monat) allen Lesern frei verfügbare Texte zu präsentieren, aufgehen wird. Von diesem Ziel trennen uns aktuell 450 Abonnenten.

Alle Artikel & Erklärungen zur Aktion „Freikäufer“

Empfohlen auf LZ

So können Sie die Berichterstattung der Leipziger Zeitung unterstützen:

Keine Kommentare bisher